让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

出品:新浪财经上市公司推敲院实盘配资门户_股票配资平台运作逻辑解析

文/夏虫责任室

中枢不雅点:韩建疆土在主营业务指令四年蚀本、功绩承压之际,试图跨界收购PEEK材料公司兴福新材以打造“第二弧线”。但是,见识公司营收合手续下滑,功绩波动剧烈,盈利可合手续性存疑。更关节的是,往返后原控股激动合手股被大幅稀释至21.79%,与见识方中枢激动合手股差距仅约5.4个百分点,公司闭幕权踏实性或濒临挑战。

近日,韩建疆土终于公告频繁“背约”的重组问询回应。

2月4日,韩建疆土裸露,拟通过刊行股份及支付现款格式收购辽宁兴福新材料股份有限公司(下称“兴福新材”)99.9978%股权,并向不向上35名适合条目的特定投资者刊行股份召募配套资金。

马上激勉监管问询。但是,韩建疆土问询回复却缓不救急。韩建疆土于2月25日、3月4日已两度苦求宽限,3月11日再次公告宽限,意义照旧“回复本色尚需进一步补充和完善”。直至3月16日晚间,韩建疆土厚爱裸露了问询函回复公告。

主业乏力玩转跨界?

韩建疆土主要从事预应力钢筒混凝土管(PCCP)和混凝土外加剂两大类业务。PCCP 主要用于跨流域引水、输配水重心工程、城镇引水给水工程、农田水利设立引水工程等。

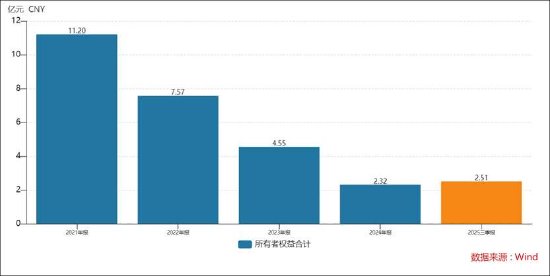

值得翔实的是,公司营收出现大幅缩水,2021年营收超15亿元,而2025年前三季度营收仅为5.48亿元;与此同期,公司堕入合手续蚀本景色。2022年、2023年、2024年,韩建疆土的归母净利润诀别为-3.56亿元、-3.08亿元、-2.31亿元。

2025年蚀本有所拘谨但仍处于蚀本。公司预测2025年度闭幕包摄于母公司系数者的扣除非不息性损益后的净利润为-8800万元到-7800万元。

2025年度主业仍然承压。尽管预应力钢筒混凝土管(PCCP)业务订单委派踏实,但另一中枢板块混凝土外加剂业务受区域商场影响,收入出现下滑。该业务由子公司河北合众建材有限公司运营,公司拟对其关联钞票组计提约900万元的商誉减值准备。此前,该部分商誉已累计计提减值向上1.12亿元。与此同期,更大的蚀本来自于环保业务。子公司秦皇岛市清青环保征战有限公司因订单实施不及、固定本钱高企及大额信用减值损失,2025年度预测蚀本高达约5,600万元。上述两项要素将对公司2025年举座功绩酿成显耀拖累。

在主业承压之际,公司似乎通过重组跨界寻找第二弧线。

这次收购兴福新材是一家专注于芳醇族居品的研发、坐蓐和销售的高新技能企业,为客户提供从小试、扩试到贸易化坐蓐的概括性升值做事。见识公司的主要居品及做事为新一代特种工程塑料聚醚醚酮(PEEK)中间体、农药及医药中间体系列及PEEK纯化业务。历程十余年深耕芳醇族化合物边界,见识公司已买通苯胺、对甲苯胺、氢氟酸等化工基础原料合成含氟中间体氟苯、对氟甲苯,并进一步合成对氟苯甲酰氯、对氟苯甲醛等中间体,最毕坐蓐氟酮(DFBP)的圆善产业链。见识公司居品日常利用于高性能团聚物、医药、农药等边界。见识公司领有圆善的PEEK中间体合成产业链。不错看出,收购见识与上市公司主业十足不同赛谈。

重组见识功绩枯瘦

公司称,通过本次重组,上市公司增多新的收入和利润增长点,打造第二增长弧线,

那见识真的功绩情况若何?

公告贵寓涌现,2022年至2025年,兴福新材的营业收入诀别为7.77亿元、6.09亿元、4.01亿元和3.86亿元,呈现出合手续下滑态势。在净利润方面,兴福新材的阐发更是犹如“过山车”,同期归母净利润诀别为1.01亿元、1.36亿元、-73.67万元和1005.96万元,净利润极其波动。

从客户结构看,一方面,公司对大客户依赖较大。2023-2025年,见识公司前五大客户收入占主营业务收入比重诀别为78.11%、55.07%和68.12%,占相比高。2023年、2024年,可比同业新瀚新材前五大客户收入占主营业务收入的比例诀别为59.34%、39.04%。另一方面,公司大客户踏实性也有待不雅察,24年见识公司第二大客户为“SOLVAYSPECIALTYPOLYMERSUSA,LLC”,而2025年该客户不在公司前五大客户名单之中。在大客户依赖较大的情况下,公司大客户出现如斯波动,异日关联功绩可合手续性又若何保险?

在这种枯瘦功绩布景下,监管要求公司证实见识公司功绩波动的原因,是否具备合手续踏实的盈利材干,本次并购是否成心于进步上市公司质料。

公司回复称,受商场需求及商场竞争等要素影响,见识公司2024年主要居品的销量、价钱出现下落,见识公司收入边界下落;跟着PEEK利用边界的拓展、见识公司主要客户库存压力的慢慢摈斥,见识公司2025年PEEK中间体销量、收入闭幕增长。另外,见识公司与人人最初的PEEK坐蓐商结伙设立盘锦威格斯,因对外投资及借钱要素影响,计提部分损失,使得见识公司功绩出现波动,该等投资与借钱系见识公司向下流业务布局、加强与主要客户相助关系所致,恒久来看成心于见识公司业务发展,关联投资与借钱异日进一步计提大额损失的可能性较小。

此外,PEEK材料基于致密的性能,DFBP价钱下落会推动下流PEEK坐蓐本钱的下落,推动PEEK在更多新兴边界的利用拓展。见识公司奋发于PEEK中间体系列居品、农药、医药中间体系列居品以及PEEK纯化业务的研发和产业化,关联居品需要历程复杂严实的加工制造工序、居品考证等,见识公司在技能先进性及客户储备方面已树立一定的上风,是PEEK中间体主要供应商之一。在商场竞争中,见识公司具有产业链圆善、居品技能最初、居品已考证等竞争上风,客户聚积度高系下流行业较为聚积所致,适合行业成例;见识公司主要客户粘性较高,不存在单一客户依赖的情形,客户流失风险。

是否属于类借壳?

上市公司拟向往返对方刊行股份及支付现款,购买往返对方统统合手有的兴福新材 99.9978%股份;本次往返完成后,兴福新材将成为上市公司的子公司。

2024年,见识净钞票为4.81亿元,而上市公司同期净钞票为2.32亿元,为其两倍。

证据现行《上市公司要紧钞票重组解决办法》第十三条等规矩,组成重组上市必须同期满足两个中枢前提,其一,上市公司闭幕权发生变更;其二,若购买的钞票导致上市公司发生以下任一压根变化如购买的钞票净额占上市公司闭幕权发生变更的前一个管帐年度经审计的消灭财务管帐论说期末净钞票额的比例达到 100% 以上。

值得翔实的是,公司称这次组成要紧重组,但不组成借壳上市。

但是,基于这次见识往返边界,其往返有筹划似乎紧紧“控线”,这背后是否存在基于掩盖借壳上市考量或不知所以。

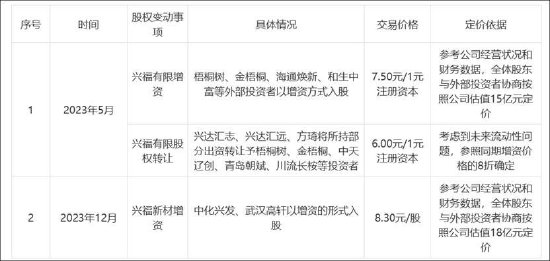

现在,公司对价并未最终笃定。见识公司积年估值水平在15亿至18亿阁下。但是,公司将见识估值水平假定下调,本次往返中兴福新材举座估值假定为11.2亿元阁下。

往返后,韩建集团的合手股比例将从34.17%稀释至21.79%,而见识方中枢激动陈旭辉偏激一致行径东谈主统统合手股将达16.41%,两边合手股差距仅约5.4个百分点。这种股权结构使得控股激动地位相对薄弱,异日若见识方激动进一步增合手或与其他激动结好,可能恫吓闭幕权的踏实性。这亦然监管这次重喜欢护点。

证据与往返对方的初步疏导情况,上市公司拟以刊行股份、支付现款两种格式向往返对方支付对价。陈旭辉、高巷涵、郭振伟、福兴同创为合手有的见识公司股权对价中,上市公司拟以刊行股份格式支付75%、以现款格式支付25%;其他往返对方,上市公司均以刊行股份格式支付100%往返对价。证据上述假定,上市公司本次往返中现款对价为1.47亿元。

上述有筹划中仅对部分往返对方支付25%现款,其余均以股份支付,这种有筹划瞎想或有助于督察原控股激动的相对控股地位。但公司账面货币资金仅约6794万元,却需支付约1.47亿元现款对价,资金缺口强大。若公司配套融资引入新投资者,则可能进一步稀释股权,影响闭幕结构。

公司讲明称,陈旭辉、高巷涵、郭振伟签署的《一致行径公约》商定的一致行径的范围仅限于兴福新材要紧事项的决策,并未对兴福新材以外的其他公司策动事宜商定;本次往返完成后,陈旭辉、高巷涵为浑家关系,为一致行径东谈主,预测统统合手有上市公司10.75%股份,与韩建集团合手股出入11.04%;郭振伟合手有福兴同创出资,并担任其推论事务合伙东谈主,郭振伟、福兴同创为一致行径东谈主,预测统统合手有上市公司5.66%股份,与韩建集团合手股出入16.13%。

即使将陈旭辉、高巷涵、郭振伟、福兴同创合手有的上市公司股份消灭缱绻,预测将统统合手股16.41%的股份,与韩建集团合手股出入5.42%,韩建集团仍为公司控股激动,上市公司闭幕权未发生变更,不组成《要紧钞票重组解决办法》第十三条规矩的情形,本次往返不组成重组上市。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:公司不雅察实盘配资门户_股票配资平台运作逻辑解析

实盘配资门户_股票配资平台运作逻辑解析提示:本文来自互联网,不代表本网站观点。