让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

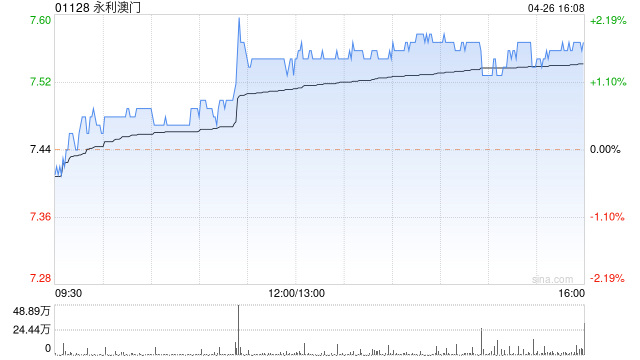

摩根士丹利发布研报称,现予永利澳门(01128)“增执”评级及盘算价7.4港元。永利2025年第四季物业EBITDA为2.71亿好意思元,按季及同比跌12%及7%,经迂回赢率后EBITDA为2.87亿好意思元,按季升1%,同比跌2%,合乎该行预期,但逊阛阓预期。在澳门博彩总收入增长的布景下,永利澳门已往一年的企业EBITDA同比跌7%,施展逊于同行;2026及2027大哥本开支较高,意味摆脱现款流将减少。

该行提到,本年1月永利澳门的博彩总收入高于旧年第四季水平;永利皇宫全新的Chairman‘s Club将于农历新年前开幕;第四季零卖房钱收入按季增长28%。股份当今估值低于行业平均水平,该行以为投资者刻下不肯吸纳永利澳门等流动性较低的股份,除非公司简略抢掠阛阓份额,但旧年第四季并未有出现上述情况;单靠估值便宜仍不及以眩惑投资者。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 实盘配资门户_股票配资平台运作逻辑解析

实盘配资门户_股票配资平台运作逻辑解析提示:本文来自互联网,不代表本网站观点。